資産3,300万、世帯年収1,200万、副業収入300万円、不動産収入100万。客観的に見れば「勝ち組」のレールにいる33歳の今回の相談者様が、なぜ今、葛藤の中にいるのか?「子供の成長の瞬間を見逃したくない」という切実な願いと、家族を守るための「安定」の天秤。今回は、数字上の安心が必ずしも幸福を担保しないという、キャリアと家族の優先順位に関する深い問いを投げかけます。ぜひ最後までお読みいただき、あなたの人生設計において「時間の価値」を再定義するヒントにしてください。

🔔 読者の皆様へ:この記事が提供する「新たな気づき」

FIRE(Financial Independence, Retire Early:経済的自立と早期リタイア)を目指す、あるいはすでに達成された皆様へ。「安定した給料と福利厚生があるから、辞めるのはもったいない」そう自分に言い聞かせながら、毎日10時間以上、心を削って働いていませんか?今回の相談者様は、33歳、1歳のお子様を持つ会社員。資産3,300万円、副業と不動産で既に安定したキャッシュフローを持ちながらも、一歩踏み出せずにいます。この記事では、もし「お金のために時間を売る」生活を卒業し、家族との「今」を最優先するための具体的なシミュレーションを公開します。会社員という「安全な牢獄」から抜け出す勇気。その根拠を、この記事を通じて深く再考していただければ幸いです。

📽️ YouTube 企画のお知らせ

この記事は、FIRE実践者が「今すぐ辞めるべきか、それとも踏みとどまるべきか」を元に徹底的に議論するYouTube動画のベースとなります。FIRE達成者がどのような人生戦略を提案するのか?具体的なアクションプランは何か?については動画でも報告しています。

1. 相談内容

今回のご相談内容を詳しくご紹介します。

相談者様属性

・相談者様:33歳男性現役会社員

・家族構成:妻33歳(現在育休中(3年間))、長男1歳、2年以内にもう一人を予定

資産と収支

現在の収入:合計1600万円ほど

・給料は夫婦共に年収600万円ほど。夫婦共に福利厚生の手厚い会社。

・妻は育休1年目は半額支給それ以降無支給。育休終了後、復職するかは未定。

・副業収入:年収300万円

・不動産賃貸:実質手取り年96万円(毎月13万収入の内5万円は返済)

現在の支出:年間450万円ほど

・住宅ローン9.2万円/月(残り32年)

・生活費25万円/月ほど

・予備費年間50万円ほど

現在の資産:金融資産合計3300万円

・現預金300万円

・米国株式等3000万円

人生の目的

短期:夫婦で子どもの成長を近くで見て支えたい。成長の瞬間を見逃すという後悔をしたくない。

長期:誰にも縛られない自由な生き方をしたい。いつでも出かけられる、どこでも働ける。

仕事の状況

・現在の会社は安定。終身雇用として給料も上昇。

・毎日10時間以上の労働は当たり前、心理的ストレスも大きい。

・上のポストに上がりたいという気持ちはない。

・もし会社員を辞めた場合、給与収入は無くなるが時間ができ、家族との時間、空いた時間で不動産や副業を拡大させることができる。

・現在個人事業でお世話になっているベンチャー企業から固定給月20万円+出来高制、完全リモートワークで一緒に働かないか?というオファーを受けている。勤務時間の縛りはなく、一日2~3時間ほど働けば、成果が出せる。

・本業をやめてオファーを受けた場合は合計収入640万ほどになる(副業収入300万+固定給240万+不動産収入)。

悩み

その場合、本業をやめるかどうか?もし辞めるならいつ辞めるのが良いか?

2. 資産推移シミュレーション

今回の相談者様の資産推移について、シミュレーションを実施しました。

前提条件

・現在の収入状況

最終年収は世帯で600万円(手取り約500万円)と設定。現在、長男1歳で育休2年目ということから、奥様は現在無給の期間であると想定しました。退職1年目の住民税や、手元に残る余剰資産を正確に算出するために必要な項目です。

・「2人目誕生」を前倒しで想定

相談内容にあった「2年以内にもう一人」というご予定に基づき、シミュレーション上は翌年に誕生するものとしました。教育費などの支出を早めに設定することで、あえて資産的に「不利」な条件にし、安全性を高めています。

・奥様の復職は「なし」で計算

「復職は未定」とのことですが、家計の耐久力を測るため、あえて奥様の収入が今後発生しないという、より厳しいシナリオを採用しました。

・退職後の新オファー収入

退職翌年から、オファーのあった企業での月収20万円(年240万円)を60歳まで得ると設定。歩合制によるプラスアルファは、保守的に「0円」として計算しています。

・不動産収益は「毎年1.5%下落」と想定

私ジギゴロはマイホームの不動産売買は経験ありますが、賃貸運用の詳細はわかりません。運用中の方々の知見を参考に、建物の経年劣化や将来の金利上昇リスクを考慮しました。あえて「収益が悪化し続ける」という厳しい予測を立てています。

・資産は利回り・インフレ・税金・現金等を含み、4%運用。

資産3,300万円(現預金含む)は、インフレ・税金等を加味して実質年4%で運用できるものとします。「4%ルール」には諸説ありますが、新NISAの普及や現在のインデックス投資環境を鑑みた「独自解釈」です。

詳しくはこちらの記事を↓

・児童手当の加算

現行の制度に基づき、所得制限なし・高校卒業まで受給できるものとして算出しました(2歳まで月1.5万円、3歳〜高校まで月1万円)。

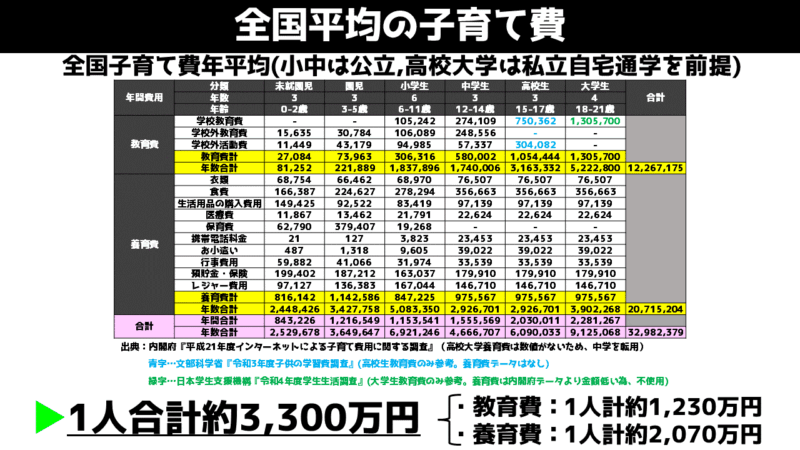

・子育て費:1人あたり合計3,300万円

私ジギゴロが調べた全国平均値の前提は小中では公立。高校は私立。高校卒業後は金額の高い大学の私立を想定しました。

1人あたり合計3,300万円を見積もっています。

スタートの生活費450万円に1歳の子育て費85万円を含んでいるとしています。

こちらも上記と同じ記事ですがこちらに詳細記載しています。ご確認ください。

・生活費は450万。子供達巣立ち後は300万円。

現在の年間支出450万円をベースに、お子様2人が独立する56歳以降は、夫婦2人の生活に見合った年間300万円にダウンサイジングすると想定しました。

・税金・社会保険料の試算

退職後、オファーを受けた企業で社会保険に加入する前提で、年間約115万円(月約9.6万円)の支出を見積もっています。

内訳目安: 社会保険料(会社折半)約36万、所得税約35万、住民税約44万。家族構成や自治体で変わるため、あくまで目安のざっくり計算ですが、現実的な数値を採用しています。

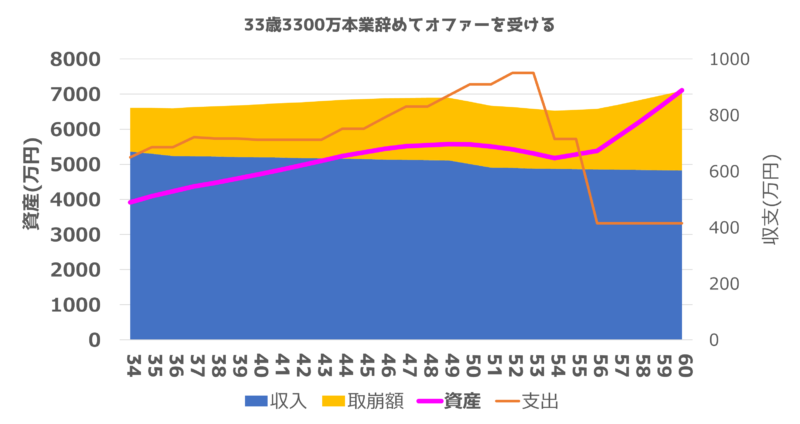

結果

結果として、資産は基本的に右肩上がりで増加していきます。

最も支出が嵩むのは、やはりお子様2人の教育費が重なる時期です。相談者様が54歳の時(長男が社会人、2人目が大学3年生)、資産は一度5,180万円まで減少します。 しかし、ここが底です。学費の支払いが終わると同時に、資産は再び急上昇。相談者様が60歳を迎える頃には、資産7,000万円を突破するという計算になりました。

なぜ資産3,300万円スタートで、これほど盤石な結果になるのか?

それは、退職後も維持される複数の収入源が、金融資産に換算すると凄まじい価値を持っているからです。

「4%ルール(資産の4%を取り崩して生活する)」の逆算で考えると、その凄さがわかります。

- 副業収入:年300万 ⇒ 資産 7,500万円 相当

- 不動産収入:年96万 ⇒ 資産 2,400万円 相当

- 新オファー:年240万 ⇒ 資産 6,000万円 相当

- 現在の金融資産 ⇒ 3,300万円

これらを合計すると、なんと「1億9,200万円相当」の資産を持っている状態からリタイアをスタートするのと同義なのです。

今回のシミュレーションを通じて、私自身もその盤石さに驚きました。 単なる「貯金額」だけを見るのではなく、「稼ぐ力(事業収入)」と「資産」を分散して持っていることがいかに強いか。この構成であれば、今後どのようなライフステージの変化があっても、極めて多くの選択肢を持ち続けられる力強さを感じました。

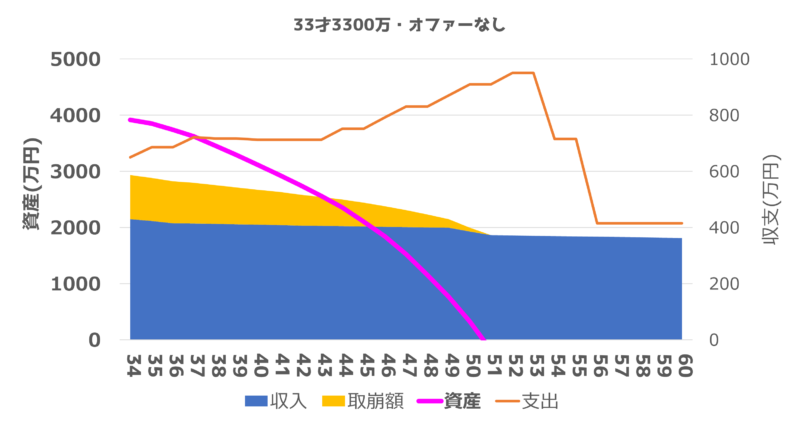

ただし、この盤石なシミュレーションを維持するためには、一つ大きな注意点があります。 それは、今回舞い込んだ「新オファー(年240万円)」の存在です。

仮にこの収入がなかった場合、シミュレーションの結果は一変します。 お子様たちが大学に入学し、人生で最もお金がかかる時期。今から17年後、相談者様が50歳のタイミングで資産がマイナスに転じてしまうのです。

つまり、現在の金融資産3,300万円だけでは、教育費と老後を完全にカバーするにはまだ少し足りない、という現実も浮き彫りになりました。 今回のプランをさらに盤石なものにするためには、このオファーを確実に形にするか、あるいは副業や不動産といった「自前の収入源」をさらに伸ばし、資産収入に頼りすぎない基盤を強化し続けることが、真の成功への鍵となりそうです。

3. 数字の先にある「本当の目的」を見失わないために

お金の心配がほぼないことは資産推移シミュレーションで証明させて頂きましたが、さいごに相談者様の悩みである『本業をやめるかどうか?もし辞めるならいつ辞めるのが良いか?』を私ジギゴロとして回答したいと思います。

私の回答は

「今すぐ本業を辞めてオファーを受ける」

最大の理由は、相談者様の『夫婦で子どもの成長を近くで見て支えたい』という言葉にあります。「子供とのゴールデンタイム」の尊さを理解している方にとって、この時期を逃すことは、将来いくらお金を積んでも取り戻せない「一生の後悔」に直結するからです。

子育ての「苦難」は、そのまま「愛情」に変わる

私は、父親も「3歳までのワンオペ育児」をぜひ経験すべきだと考えています。 夜中に1〜2時間おきに目を覚まし、眠い目をこすりながらミルクを作り、おむつを替える。離乳食が始まれば、成長に合わせたメニューを一生懸命調べて作る。そして、それを一瞬でひっくり返される…

私自身、会社員時代に「育児が辛い」から働くという妻に代わり、土日にワンオペを経験させてもらいました。あの壮絶な時間を共に過ごしたからこそ、子供への愛情は格段に深まり、人生観が180度変わりました。今の私があるのは、あの経験をさせてくれた妻のおかげだと感謝しています。

現在、相談者様の上のお子様は1歳。そして来年もしくは再来年には新しい命が誕生するかもしれません。 「わが子と泥臭く向き合う経験」ができるのは、長い人生において今が最後、最大のチャンスではないでしょうか。あなたは今、そのかけがえのない経験を手に入れるかどうかの、大きな岐路に立っています。

踏み出す前に確認すべき「2つの注意点」

もちろん、感情だけで動くのは危険です。以下の2点は冷静に確認してください。

- 不動産の融資枠: 社会的信用は間違いなく高年収の「会社員」の方が高いです。追加の物件購入を予定しているなら、退職前に動く必要があります。

- 奥様との深い対話: 奥様が「家事・育児の分担」や「キャリアの中断」についてどう感じているか。本音で話し合い、足並みを揃えることが不可欠です。

さいごに

今回の相談者様が持つ「選択肢の多さ」は、これまでの相談者の中でも突出していました。

たとえ私の提案が、世間一般が言う「完全なFIRE」とは形が違うとしても、株・不動産・副業、そして適度な労働をバランスよく持っている状態こそが、変化の激しい時代における「真の経済的自立」であると確信しています。

💡 YouTube 企画へ:考察の論点

今回のケースは、金銭的な不安がほぼ解消されているにもかかわらず、なぜ人は「組織」という依存先を手放すことに恐怖を感じるのかを深く考察する絶好の題材です。YouTube 動画で、FIRE実践者が論議しています。

さいごまでお読み頂きありがとうございました!