※画像はイメージです。

資産1.5億円、世帯年収2400万円。一見、完璧に見えるこのスペックでありながら、病をきっかけに「人生の残り時間」を意識し始めた50歳男性からのご相談です。高収入ゆえの「生活レベルの維持」と、保守的な家族への「説明責任」。数字上の充足が、必ずしも家族の合意や心の平穏に直結しないというリアルな葛藤と、それを紐解く戦略的なシミュレーションをお届けします。

🔔 読者の皆様へ:この記事が提供する「新たな気づき」

FIRE(Financial Independence, Retire Early:経済的自立と早期リタイア)を目指す、あるいはすでに達成された皆様へ。「1億円あればFIREできる」ネットに溢れるそんな言葉を信じて、いざその金額に達した時、あなたは本当に会社を辞める勇気を持てるでしょうか?今回の相談者様は、大手金融機関で責任ある立場にあり、十分な資産を築きながらも、ご自身の病を機に本当の幸せを問い直しています。しかし、そこには「家族の価値観」という、計算式だけでは解けない大きな変数が存在します。「今すぐ」だけでなく「数年後」はどうなのか?「自分一人だけのFIRE」ではなく「家族全員が笑えるFIRE」とは?そんな難問を考えるヒントをお届けします。

📽️ YouTube 企画のお知らせ

この記事は、高属性が陥る「高収入・高支出の縛り」と「家族の理解の壁」をテーマにしたYouTube動画のベースとなります。FIRE達成者がどのような人生戦略を提案するのか?具体的なアクションプランは何か?については動画でも報告しています。

1. 相談内容

今回のご相談内容を詳しくご紹介します。

相談者様属性

・相談者様:50歳男性(大手金融機関管理職)

・家族構成:妻42歳(大手企業勤務)、娘12歳(春から私立中学に入学)

資産と収支

現在の収入:合計2,400万円

・夫(相談者様)の年収:1,700万円。

・妻の年収:700万円。

現在の支出:年間1,056万円

・内訳(年間)

家賃360万、食費180万、外食費36万、携帯12万、保険12万、光熱費24万、日用品36万、

医療費24万、慶弔12万、旅行60万、学費(習い事含む)120万、夫婦の小遣い120万。

・教育費:上記支出内の年間120万。

加えて上記資産内のジュニアNISA500万(+運用益)。

※今年4月から都内私立中学校通学し、大学まで私立を計画。

・子どもが巣立った後の年間支出は936万円を予定。

・妻は55歳まで働き、働いている間は400万円程度を拠出(現在と同じ)。

その他は家族の共有財産+相談者様個人の資産で賄う計画。

・夫は扶養に入り健康保険なども妻の健康保険になる想定。

現在の資産:1.51億円

・家族共有:8,000万円(現預金1,500万、インデックス系投信6,000万、ジュニアNISA500万)。

・相談者様個人:3,500万円(株式1,000万、持株会1,000万、投信1,000万、預貯金500万)。

・退職金見込み:3,600万円(現時点退職金2,000万+DC1,600万)。

※妻も個人資産ある見込み。

仕事の状況

・特に不満はなし。

・十分な収入と裁量のある仕事を任されている。

・心配の種は単身赴任の可能性があることくらい。

家族の価値観

・妻にはまだ話していない。

・妻は保守的は性格で世間体を気にする。将来得られるであろう給与収入を「喪失利益」と捉える可能性は高い。

FIRE目指すキッカケ、今後の人生でやりたいこと

・昨年、半年で4回入院。命に係わる病気ではないが、入院時に

「自分はあと何年、健康寿命があるのだろうか。このまま漠然と働き続けて後悔しないのか」

と考えるようになる。

・周囲の目はあまり気にならなくなっており、他人にどう思われるかより自分がどうしたいかと思っている。

・若いころお世話になった人や友人を訪ねたい。

・東京の自宅を拠点にロードバイク(輪行)で全国を定期的に旅したい。

※輪行:自転車を分解・折り畳み専用の袋に収納し、公共交通機関を使って運ぶこと。

・社会・地域貢献として保護司になりたい。

※保護司:犯罪や非行した人の更生を地域で支える民間のボランティア。

悩み、相談者様の切実な問い

53歳から56歳の間に退職しFAT FIREしたい。

但し、家族の理解を得るため現在の生活レベルを下げないのが前提。

安心してFIREはできるのか?

2. 資産推移シミュレーション

今回の相談者様の資産推移について、シミュレーションを実施しました。

前提条件

・現在の収入

夫(相談者様)の最終年収が1700万円⇒手取り1100万と設定。

妻の年収700万円⇒手取り550万と設定。55歳まで労働するとします。

・資産は利回り・インフレ・税金・現金等を含み、4%運用。

資産は、現金を含み、インフレ・税金等を加味して実質年4%で運用できるものとします。

「4%ルール」には諸説ありますが、新NISAの普及や現在のインデックス投資環境を鑑みた「独自解釈」です。

詳しくはこちらの記事を↓

・児童手当の加算

現行の制度に基づき、所得制限なし・高校卒業まで受給できるものとして算出しました(2歳まで月1.5万円、3歳〜高校まで月1万円)。

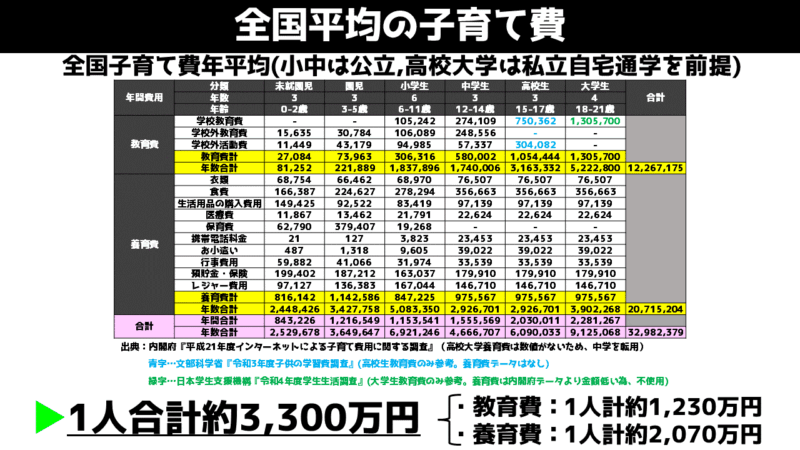

・子育て費:年間120万+ジュニアNISA500万(+運用益)=合計約2,000万円

現在の支出は教育費年120万も含めた1,056万円スタートであるため、子どもが巣立ち後は936万円とします。

現在娘さんが中学1年生のため、残りは大学4年生までの10年間で計1,200万。

現在のジュニアNISA500万円を4%+α(非課税)運用とし、大学入学時点から取り崩すとして、計約800万。

合計では2,000万円と考えました。

私ジギゴロが調べた全国平均値の前提は小中では公立。高校は私立。高校卒業後は金額の高い大学の私立を想定しています。

その場合だと、中学生からは1人あたり合計1,900万円の見込みで、相談者様の想定値と大きな違いはありません。

こちらも上記と同じ記事ですがこちらに詳細記載しています。ご確認ください。

但し、私の想定と異なり、相談者様の娘さんは私立中学に入学している点は注意が必要です。

しかしながら、東京都の私立中学校授業料軽減助成金は、2023年度から本格開始され、2024年度(令和6年度)からは所得制限が撤廃されました。

都内在住で私立中学(都外含む)に通う世帯に対し、年額10万円を上限に授業料が補助されますので

もしかしたら、想定より低く抑えられる可能性もあります。※出典:私立中学校等授業料軽減助成金(都の制度)

・税金の資産

相談者様は退職の次年度に奥様の会社の扶養に入ることを前提に年金や健康保険料はなしとします。

但し、最終年収が比較的高く、住民税のみで120万かかると想定しました。

奥様の退職の次年度の税金としては、住民税45万と健康保険55万で合計100万円かかると想定しました。

・年金の試算

国民年金は奥様が55歳(相談者様63歳)で退職後56~59歳までの4年間だけ年21.5万を満額支払うこととします。

相談者様が65歳からの年金受給額は110万円(次年度の健康保険料は年15万、住民税非課税)。

8年後、奥様が65歳の時は夫婦合計の年金受給額320万とします(次年度の健康保険料は年25万、住民税は10万)。

結果

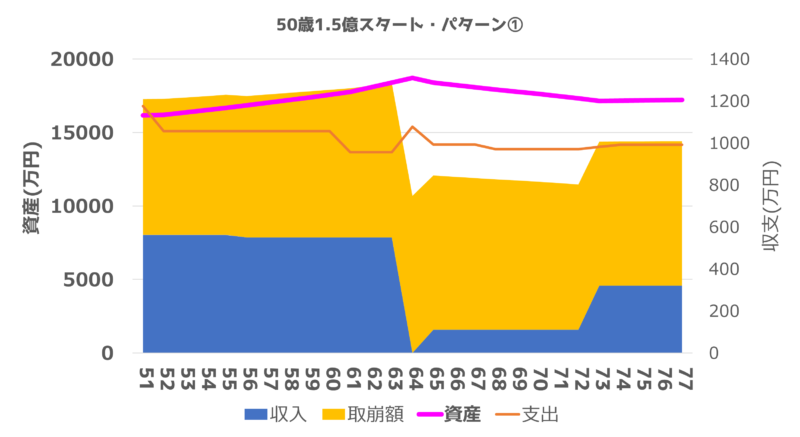

結果として、50歳の今すぐFIREも可能です。

相談者様が退職しても、奥様の収入(手取り550万)と資産運用益により、資産は相談者様が63歳になるまで増え続け、1.8億円に達します。

その後、教育費や奥様の退職で一時的に減りますが、夫婦で年金受給(計320万)が始まると再び増加に転じます。

3.相談者様の切実な問いに回答

上記の前提であれば、今すぐにFIREしたとしても、お金の心配がほぼないことは資産推移シミュレーションで証明させて頂きましたが、

さいごに相談者様の悩みである『安心してFIREはできるのか?』を私ジギゴロとして回答したいと思います。

私の回答は

「56歳まで働いてFIREする」

という、一見中途半端で保守的な提案をさせていただきます。

その最大の理由は、相談者様が掲げた「安心」というキーワード、そして「奥様に未相談」という現状にあります。

奥様にとっての「喪失利益」をどう埋めるか?

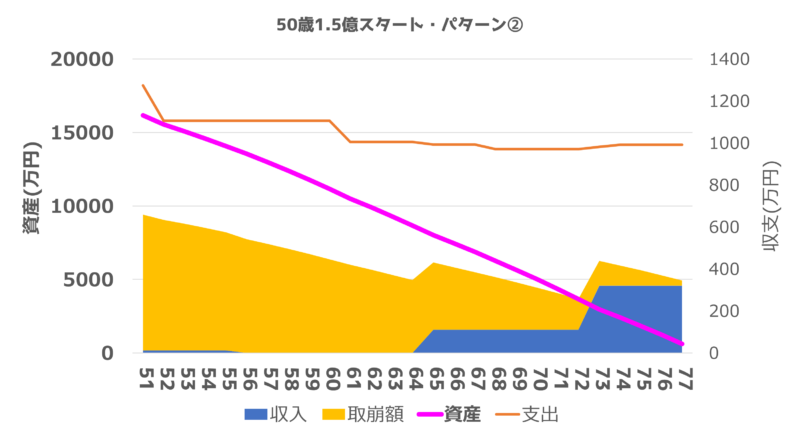

次のグラフを見て下さい。さきほどのグラフと違って、残酷な角度で資産が解けていくのが分かります。

何が違うのか?奥様も一緒に辞めてしまった場合です。

奥様にまだ話していないということは、奥様が一緒には辞めないという保証もありません。

奥様の毎年の550万円の手取りは、

「4%ルール(資産の4%を取り崩して生活する)」の逆算で考えると、資産約1.4億円相当となります。

逆に相談者様が金融機関の管理職として高年収を得ている今、奥様から見れば、もっとも安定した資産そのものです。

それを手放す際、保守的な奥様が感じる不安は計り知れません。

相談者様がFIREして2年目に、もしかしたら相談者様の有意義な生活を見て奥様が心変わりするかもしれません。

もしくは、奥様が会社の上司ガチャによって、精神的に辛くなり辞める可能性もゼロではありません。

このような状態では、安心した経済的自立とは到底言えません。

56歳という「マジックナンバー」

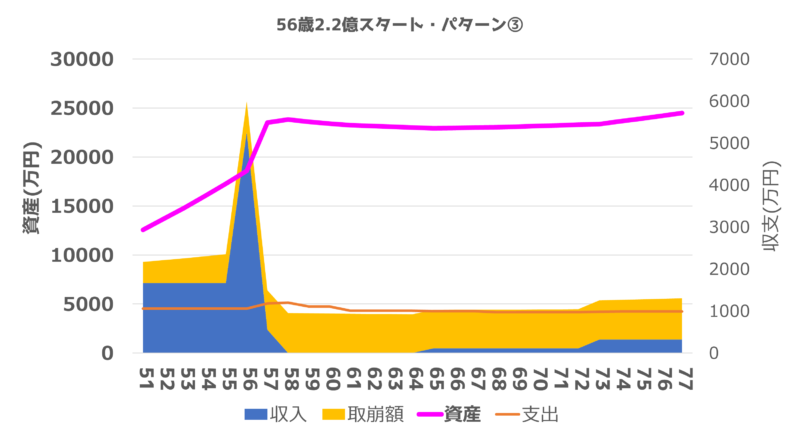

次のグラフを見て下さい。相談者様が許容している56歳まで働いた場合です。

56歳まで勤め上げれば、資産は2.2億円まで膨らみます。

この域に達すれば、仮に奥様が同時に辞めたとしても、資産が減ることのない「真の不労所得生活」が手に入ります。

余談ですが、この案では、相談者様が退職した翌年に奥様が退職としています。

退職後の翌年は税金や健康保険料が高額になるため、年収が高い方が先に退職し、扶養に1年入ることで大きな節税になります。

また、娘さんが順調に行けば大学1年生になっている年となり、教育費の出口が見えていることも、親としての大きな心理的余裕に繋がります。

健康寿命と安心の天秤

健康寿命を認識したことで、早く自由を手に入れたいというお気持ちは痛いほど分かります。

しかし幸いなことに、相談者様は現在の仕事に強い不満はなく、十分な収入と裁量のある仕事を任されている。

これは多くの人にとって幸せな形の一つです。

であれば、あと数年を家族に完璧な安心をプレゼントするための準備期間と割り切り、

56歳で誰もが納得した上で、FIREすることが、私はベストな戦略だと考えました。

💡 YouTube 企画へ:考察の論点

今回のケースは、1.5億円という大金があっても即決はできない理由。年収1,700万円という高すぎる稼ぎが、大きな支出を当たり前にする生活につながり、リタイアにおいて逆に枷となる心理的メカニズム。そして、家族の理解をどうクリアするか?を深く考察する絶好の題材です。YouTube動画で、FIRE実践者が論議しています。

さいごまでお読み頂きありがとうございました!